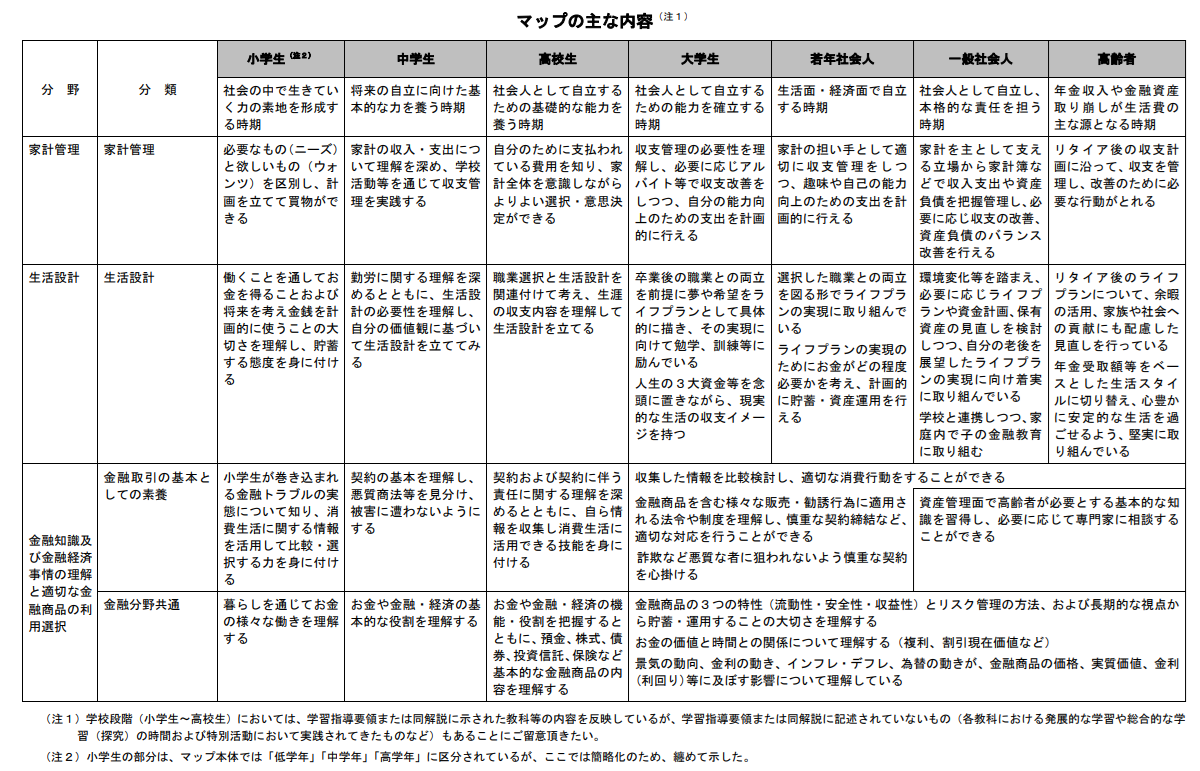

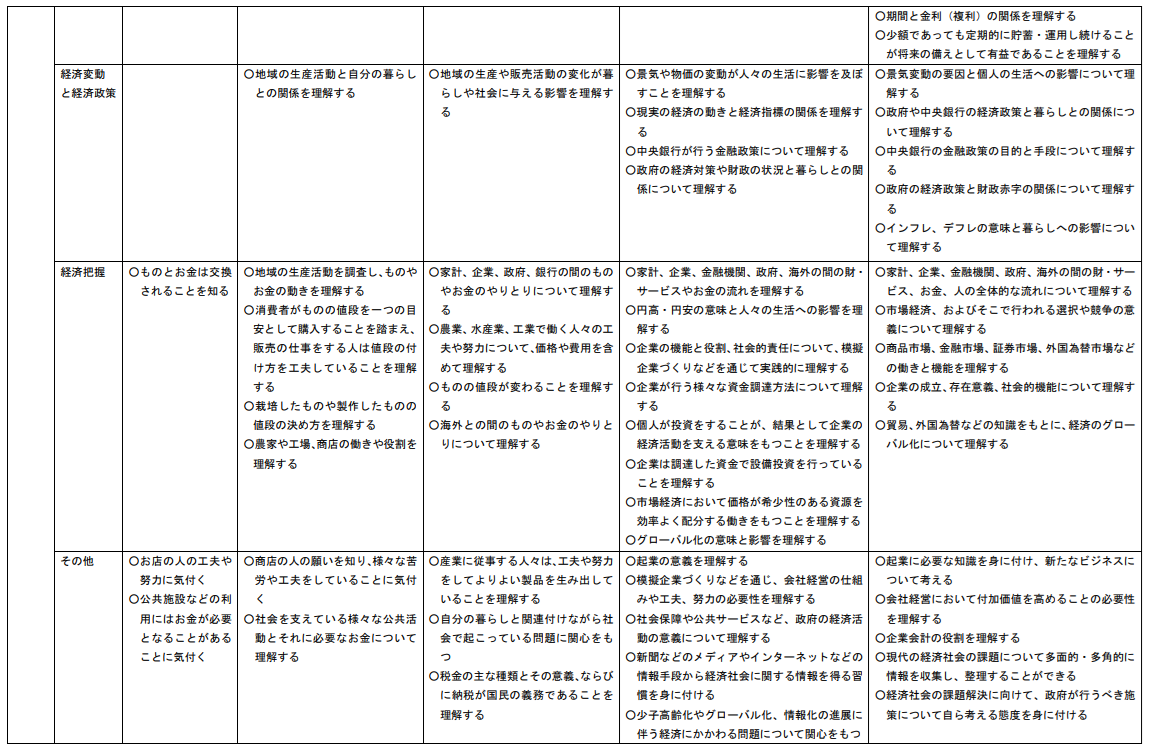

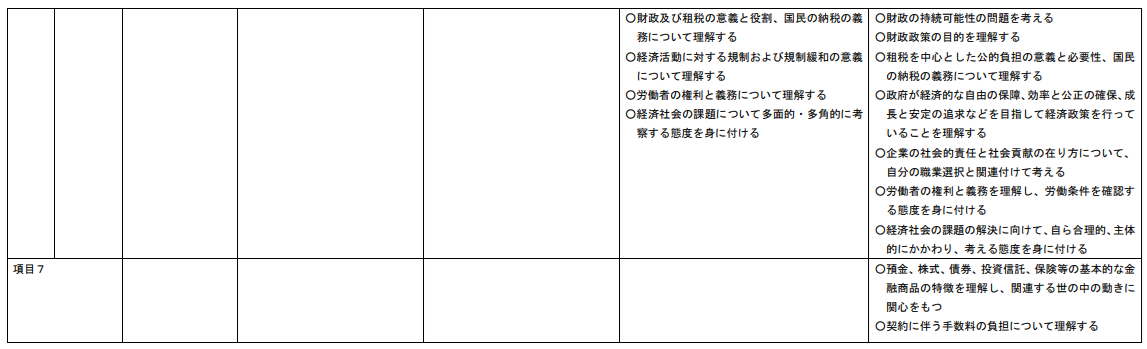

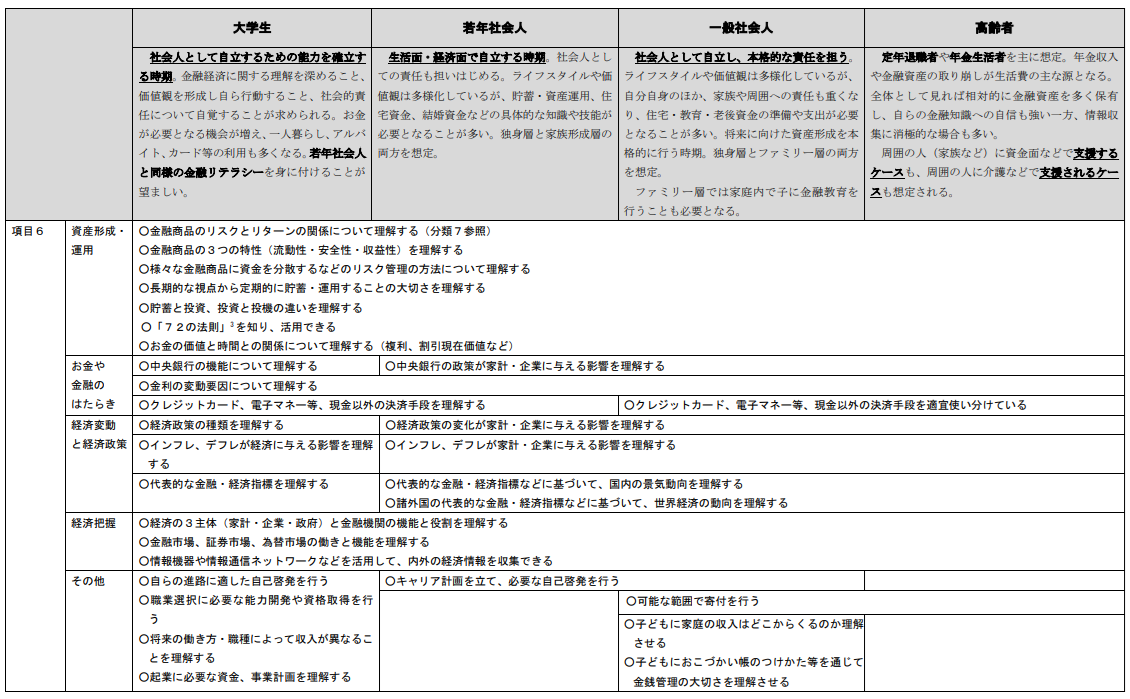

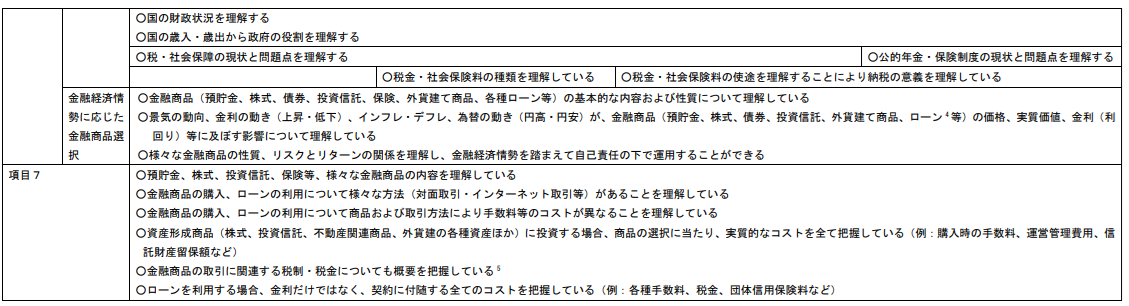

金融リテラシー・マップとは

「最低限身に付けるべき金融リテラシ-」を、年齢層別に体系的かつ具体的に記したものです。

※クリックすると拡大します

出所:金融庁

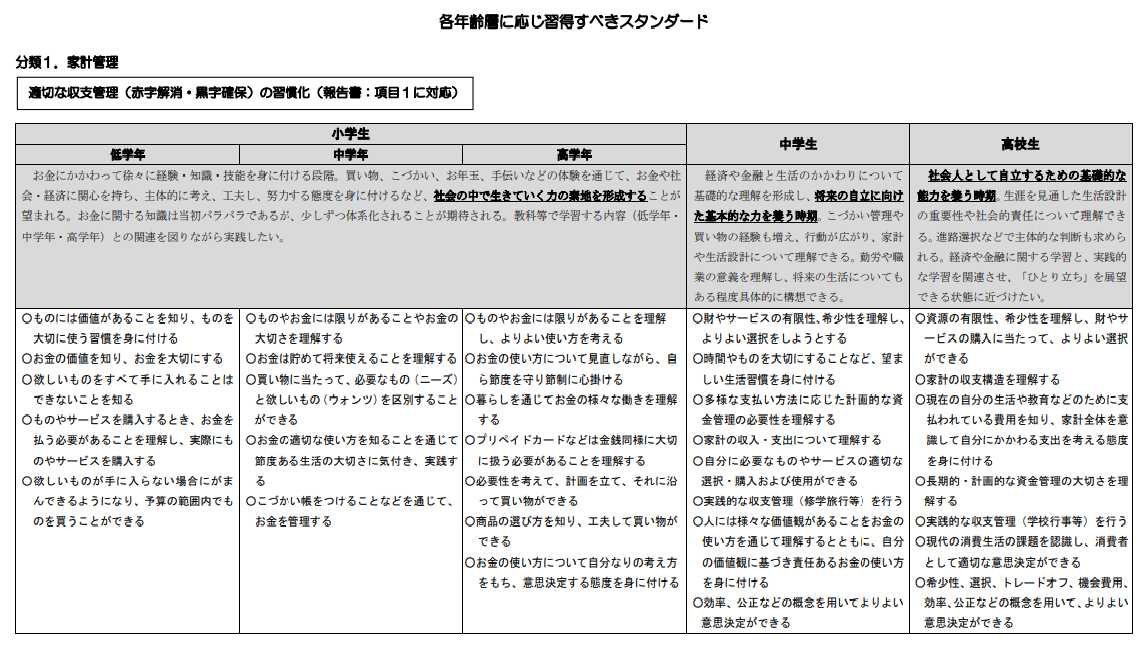

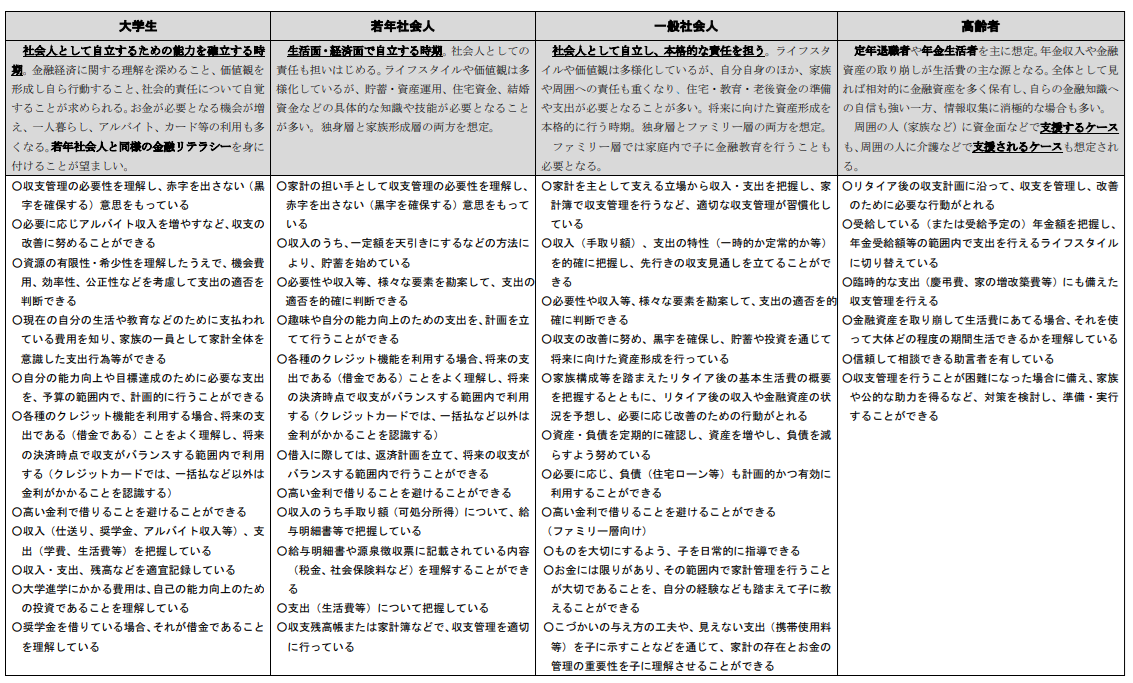

分類1.家計管理

適切な収支管理(赤字解消・黒字確保)の習慣化(報告書:項目1に対応)

① 家計の収支を適切に管理することが必要であることを理解し、習慣となっている

▼1使えるお金・資源には限りがある(有限性、希少性)ことを理解している

▼ 収支をバランスさせること(赤字を発生させないこと)の重要性について理解し、実践できる

▼ 自ら考え、優先順位をつけるという意思決定の基本を理解し、支出管理において実践する態度を身に付けている

▼ 必要なもの(ニーズ)と欲しいもの(ウォンツ)を区別し、計画的に支出を行う(計画性のない支出を抑える)ことができる

▼ 必要な見直しを行い、収支の改善(赤字解消・黒字確保)に努めることができる

▼ 家族1人ひとりが家計全体を意識して収支管理に努めることができる

② 現状の収入や支出を的確に把握できる

▼ 収支を記録することの重要性について理解している

▼ 収入、支出の情報を的確に把握し、収支を記録することが習慣化している

▼ 収入のうち、手取り額2を給与明細書等で把握している

▼ 収入(手取り額)、支出の特性(一時的か定常的か等)を的確に把握し、先行きの収支見通しを立て、適切な収支管理(①)につなげることができる

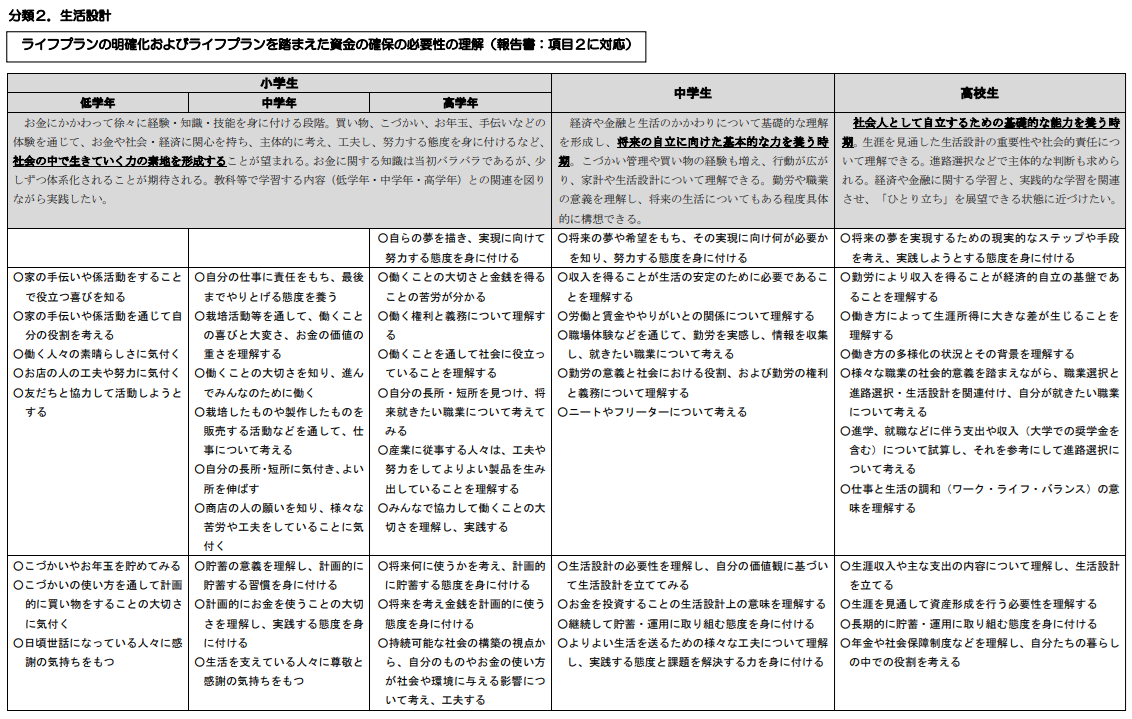

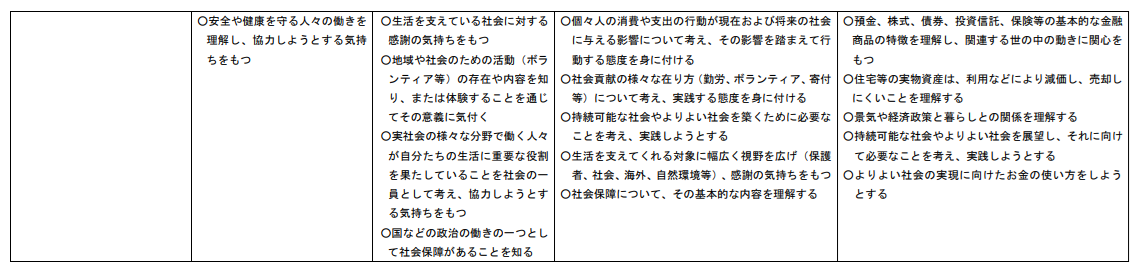

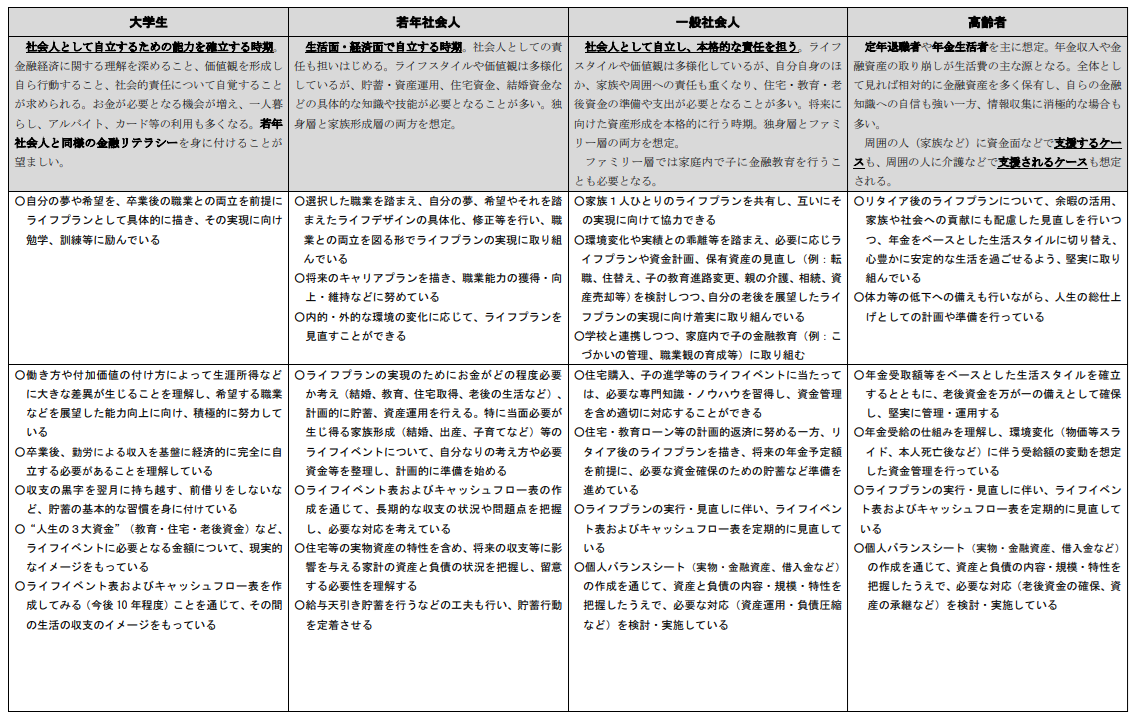

分類2.生活設計

ライフプラン 1の明確化およびライフプランを踏まえた資金の確保の必要性の理解(報告書:項目2に対応)

① ライフプランを明確にしている

▼ ライフプランの必要性を理解し、自分の夢や希望を実現するため、ライフプランを立てている

▼ 働くことの意義を、夢や希望の実現と関係づけて理解し、職業選択をライフプランの一環として主体的に考えている

▼ ライフプランに沿ってライフイベントごとのイメージを具体化している

▼ ライフプランの実現に向けて計画性をもって努力する態度を身に付けている

▼ 家族1人ひとりのライフプランを共有し、互いにその実現に向けて協力できる

▼ 内的・外的な環境の変化に応じて、ライフプランを見直すことができる

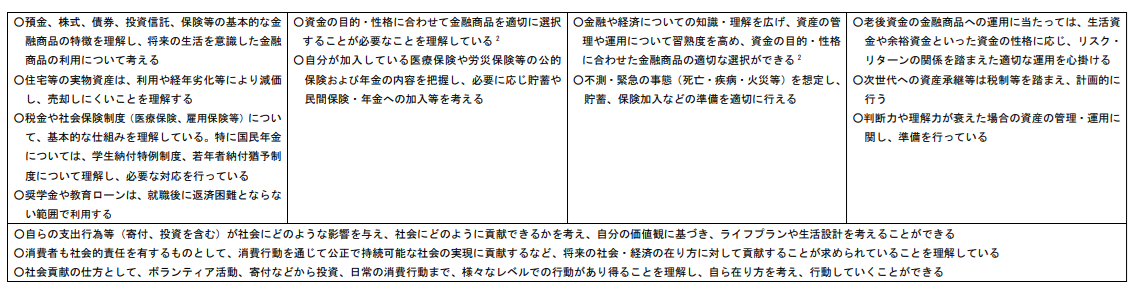

② ライフプランを実現していくためには、経済的な裏付けとして資金を確保することが必要であることを理解し、必要な資金を貯蓄・運用、借入などにより計画的に準備していくことができる

▼ ライフプランを実現するうえで、お金が果たす役割を理解する

▼ 働き方や付加価値のつけ方によって生涯所得などに大きな差異が生じることを理解し、お金を得たり、夢・希望を実現するためには様々な努力・工夫が必要であることを理解する▼ 限られた予算の下でよりよい生活を築き、将来に備え貯蓄を行うことの意義を理解し、実践できる

▼ ライフプランに沿ってライフステージ毎(子の教育、住宅、老後生活など)にどのようなお金がどの程度必要か考え、不測・緊急の事態(死亡・疾病・火災・事故等)への備えも勘案し、計画的に貯蓄、資産運用を行い、必要に応じた保険加入や借入(住宅ローン等)を適切に活用できる

▼ 住宅等の実物資産を売却しようとする場合には、利用や経年劣化等による減価以上に市場価格が下がることもあり、売却しにくいことがある点を理解する

▼ 税金や公的保険の基本的仕組みを理解するとともに、金融商品について、その特性に応じ資金の目的・性格に合わせて選択することができる

③ 自らの支出行為等(寄付、投資を含む)が社会にどのような影響を与え、社会にどのように貢献できるかを考え、自分の価値観に基づき、ライフプランや生活設計を考えることができる

▼ 消費者も社会的責任を有するものとして、消費行動を通じて公正で持続可能な社会の実現に貢献するなど、将来の社会・経済のあり方に対して貢献することが求められていることを理解している

▼ 社会貢献の仕方として、ボランティア活動、寄付などから投資、日常の消費行動まで、様々なレベルでの行動があり得ることを理解し、自ら在り方を考え、行動していくことができる

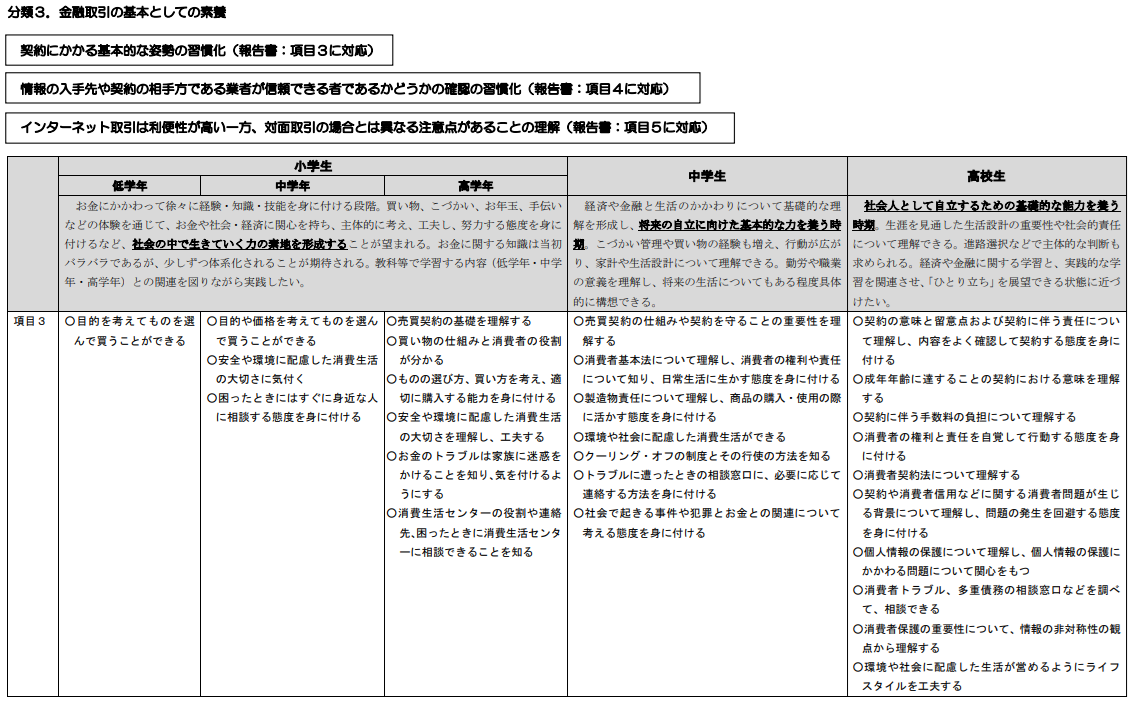

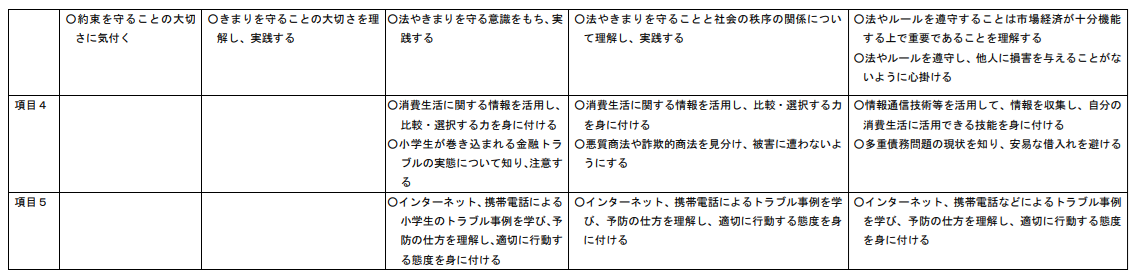

分類3.金融取引の基本としての素養

契約にかかる基本的な姿勢の習慣化(報告書:項目3に対応)

① 金融商品ほかの契約(取引を含む、以下同じ)を行う際には、契約内容および契約に伴う責任を確認し、理解できない契約は締結しないことが習慣となっている

▼ 契約の成立、責任・効力、解除などの基本と、自己責任原則を理解している

▼ 入手した情報を吟味でき、自分でも情報を収集し適切に活用できる

▼ 契約内容の確認の際、契約の必要性について改めて吟味するとともに、解約の可否や解約時のペナルティの発生についても確認できる

▼ 契約内容および契約に伴う責任について業者の説明を聞くだけではなく書面の上でも確認し、理解できたかどうか自問することが習慣となっている

▼ 契約内容および契約に伴う責任について自分自身で十分に理解できない場合には、業者の説明を詳しく聞きなおす、パンフレットを持ち帰っ

て読むなどにより理解できるまでは契約しないことが習慣となっている

▼ 契約締結に当たり、必要に応じて、適切な第三者のアドバイスを求めることができる

② 契約締結後も、金融商品を巡る状況を定期的に確認(年間取引報告書等の確認)することが習慣となっている

▼ 契約後、業者等に委ねたままとせず、保有する金融商品の状況の悪化等がないか自ら確認することが習慣となっている

▼ 消費者の権利と義務を自覚し、自立した消費者として行動できる

▼ 環境や社会に配慮した生活が営めるようにライフスタイルを工夫する

▼ 消費者保護に関する制度、機関を知り、契約に係るトラブル発生時には適切に対処できる

情報の入手先や契約の相手方である業者が信頼できる者であるかどうかの確認の習慣化(報告書:項目4に対応)

○ 金融取引を行う前に、情報の入手先や取引の相手方が信頼できる業者であるかどうかを確認することが習慣となっている

1 金融商品取引業を行う業者は、すべて登録が必要。

▼ 情報通信技術等を活用して情報を収集し、消費生活に活用する

▼ 金融分野では、金融取引を装った詐欺などを行う悪質な者に狙われやすく、その場合はお金を全額回収することは難しいことが多いことを理解し、慎重な契約を心掛けている

▼ 金融トラブルや多重債務の実態を知り、巻き込まれない態度を身に付けている

▼ 業者が登録業者1等であるかどうかは、金融庁のウェブサイトで確認できることを知っており、必要に応じて確認している

▼ 自主規制機関に加入している業者であるかどうかは、自主規制機関のウェブサイトで確認できることを知っており、必要に応じて確認している

インターネット取引は利便性が高い一方、対面取引の場合とは異なる注意点があることの理解(報告書:項目5に対応)

① インターネット取引では、情報窃取、不正アクセス、誤発注、障害といった対面取引の場合とは異なる様々な危険が伴うことを理解している

▼ インターネット取引での本人認証の仕組みを理解している

▼ インターネット取引でのトラブル事例(スパイウェアやフィッシングによる本人認証情報の盗取、不正アクセスの事例など)を知り、注意する必要性を理解している

▼ 誤入力等による意図しない取引成立の可能性を理解している

▼ 機器(PC等)や通信等のトラブルにより、一時的に取引ができないことがあり得ることを理解している

▼ インターネットに金融取引を過度に集中すると、情報窃取や不正アクセスに遭った場合の被害も大きくなりやすいことを理解している

② インターネット取引におけるトラブル予防の仕方を理解し、実行できる

▼ セキュリティ対策ソフトを最新版にする、心当たりのないメールは開かない、誰でも利用できる端末は利用しないといったセキュリティ対策を実行することができる

▼ 慎重な操作により誤入力等を避けるとともに、トラブル時の取引の代替方法についても念頭に置く契約にかかる基本的な姿勢の習慣化(報告書:項目3に対応)情報の入手先や契約の相手方である業者が信頼できる者であるかどう

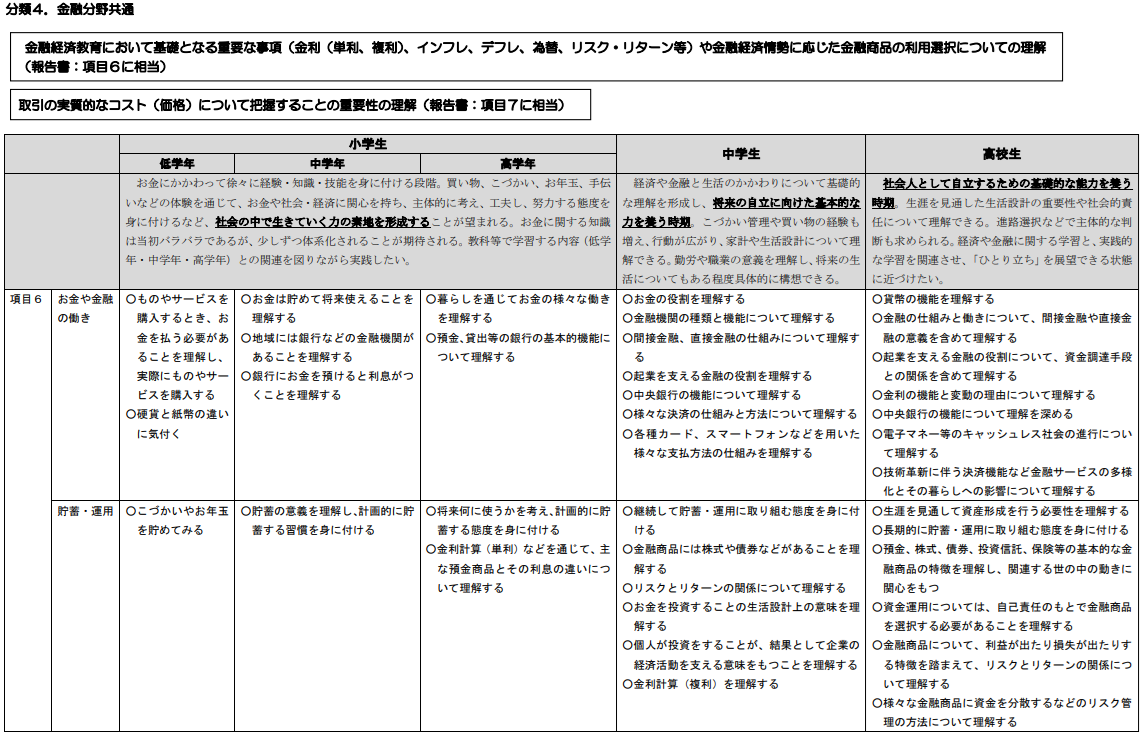

分類4.金融分野共通

金融経済教育において基礎となる重要な事項(金利(単利、複利)、インフレ、デフレ、為替、リスク・リターン等)や金融経済情勢に応じた金融商品の利用選択についての理解(報告書:項目6に対応)

① 金融経済教育の基礎となる重要な事項(金利(単利、複利)、インフレ、デフレ、為替、リスク・リターン等)を理解している

▼ お金のはたらきや役割を理解している

▼ 金利のはたらきについて理解している

▼ 金利と期間の関係を理解し、複利の効果を理解している

▼「リスク」の意味について理解している1

▼ リスクとリターンの関係について理解している(分類7参照)

▼ 市場の働きや機能を知り、市場経済の意義を理解している

▼ インフレ、デフレの意味を理解している

▼ 円高、円安の意味について理解している

▼ 景気の変動と物価、金利等の関係を理解している

▼ 企業の経済活動やそこでの勤労の役割を理解している

▼ 為替相場の変動が経済に及ぼす影響について理解している

▼ 中央銀行の機能や、中央銀行の金融政策が景気や国民の暮らしにどのような影響を与えるかについて理解している

▼ 政府の役割や、政府の政策が景気や国民の暮らしにどのような影響を与えるかについて理解している

② 金融経済情勢に応じた金融商品の利用選択について理解し、実践できる

▼ 金融商品の背景にある金融の機能について理解している

▼ 金融商品(預貯金、株式、債券、投資信託、保険、外貨建て商品、ローン等)の基本的な内容および性質について理解している

▼ 景気動向、金利の動き(上昇・低下)、インフレ・デフレ、為替の動き(円高・円安)が、金融商品(預貯金、株式、債券、投資信託、外貨建て商品、ローン2等)の価格、実質価値、金利(利回り)等に及ぼす影響について理解している

▼ 様々な金融商品の性質、リスクとリターンの関係や分散投資によるリスク管理の方法を理解し、金融経済情勢を踏まえて自己責任の下で貯蓄・運用することができる

▼ 長期的な視点から定期的に貯蓄・運用する大切さを理解する

取引の実質的なコスト(価格)について把握することの重要性の理解(報告書:項目7に対応)

○ 金融商品を利用選択するに当たり、取引の実質的なコスト(価格)を十分に把握する

▼ 金融商品の購入、ローンの利用について、商品および取引方法により手数料等のコストが異なることを理解している

▼ 資産形成商品(株式、投資信託、不動産関連商品、外貨建の各種資産など)に投資する場合、商品の選択に当たり、実質的なコストを全て把握している(例:購入時・解約時の手数料、運営管理費用、信託財産留保額など)

▼ 金融商品の取引に関連する税制・税金についても概要を把握している

▼ ローンを利用する場合、金利だけではなく、全てのコストを把握している(例:契約に付随する手数料、税金、団体信用保険料など)

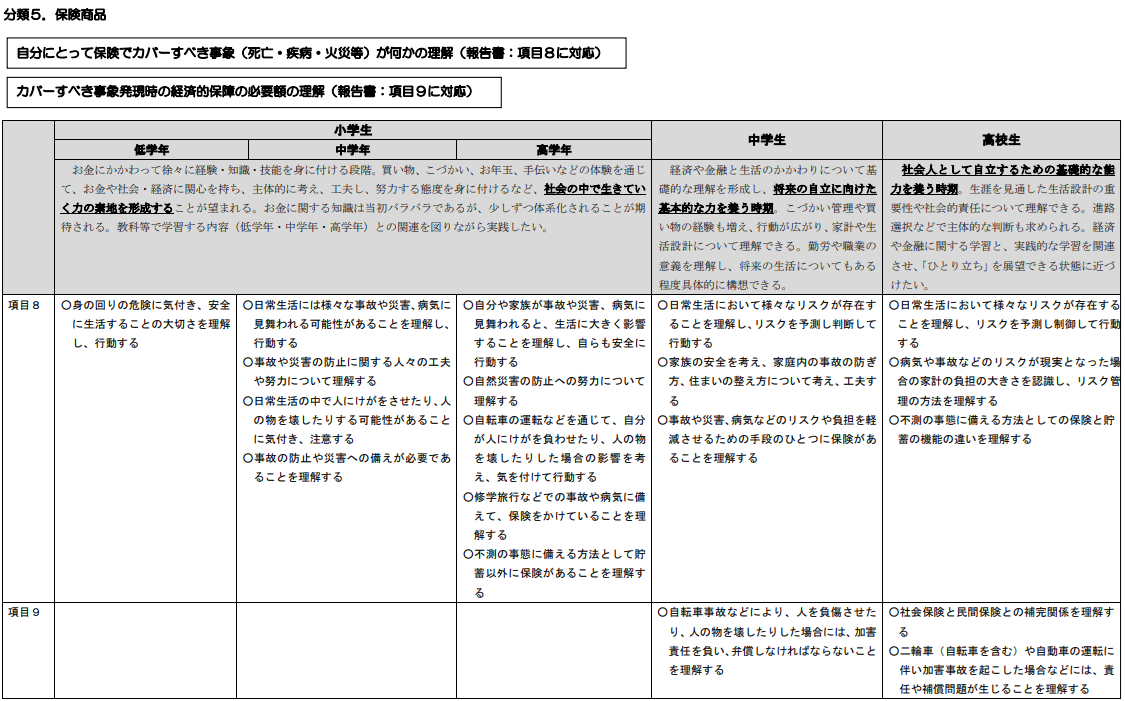

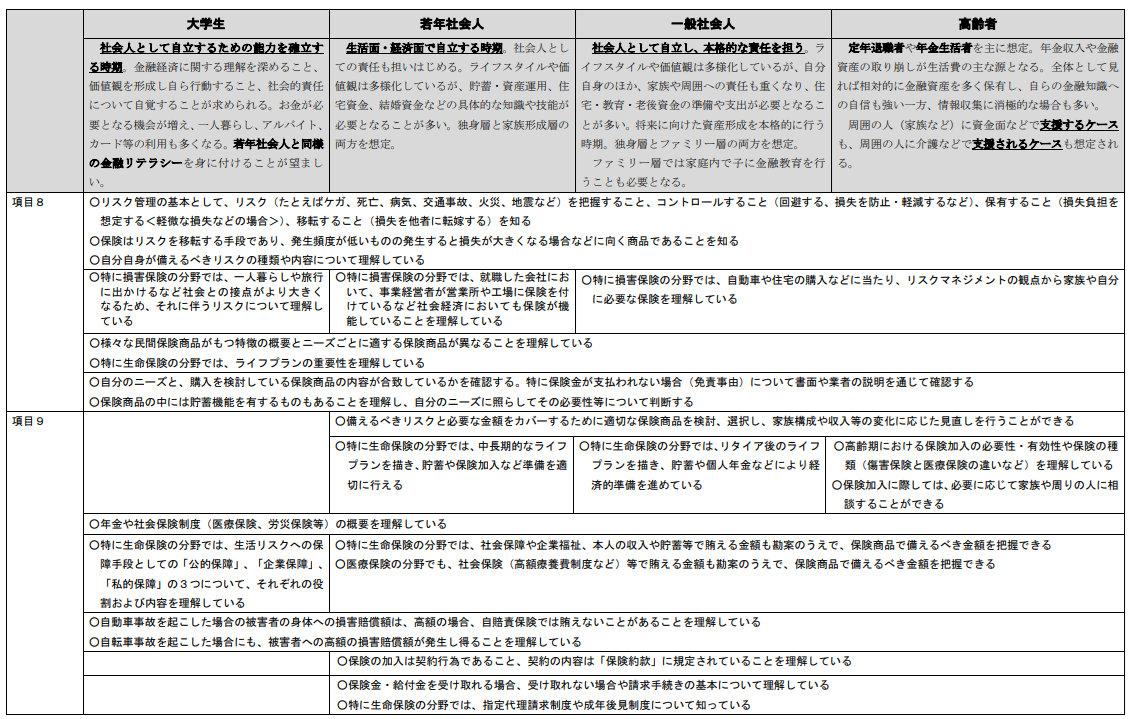

分類5.保険商品

自分にとって保険でカバーすべき事象(死亡・疾病・火災等)が何かの理解(報告書:項目8に対応)

① リスク管理の基本を理解している

▼ リスク(たとえば、ケガ、死亡、病気、交通事故、火災、地震など)1を把握すること、コントロールすること(回避する、損失を防止・軽減するなど)、保有すること(損失負担を想定する<軽微な損失などの場合>)、移転すること(損失を他者に転嫁する)を知る

▼ 保険はリスクを移転する手段であり、発生頻度が低いものの発生すると損失が大きくなる場合などに向く商品であることを知る

② 保険商品を利用選択する前に、自分が何のリスク(死亡、疾病、火災、地震、介護等による損失や危険の発生の可能性)に備えるべきかよく整理したうえで判断できる

▼ 自分自身が備えるべきリスクの種類や内容について理解している。特に損害保険の分野では、賠償という概念について理解している

▼ 様々な民間保険商品がもつ特徴の概要を理解し、ニーズごとに適する保険商品が異なることを理解している

③ 自分のニーズと保険商品の内容が合致しているかを確認することができる

▼ 自分のニーズと、購入を検討している保険商品の内容が合致しているかを確認する。特に保険金が支払われない場合(免責事由)について書面や業者の説明を通じて確認する

▼ 保険商品の中には貯蓄機能を有するものもあることを理解し、自分のニーズに照らしてその必要性等について判断する

カバーすべき事象発現時の経済的保障の必要額の理解(報告書:項目9に対応)

○ 保険以外で賄える金額(社会保障、企業福祉、本人の貯蓄等)も勘案し、保険商品でどの程度の金額の備えが必要かを把握したうえで、保険商品を適切に利用、選択することができる

▼ 備えるべきリスクと必要な金額をカバーするために適切な保険商品を検討、選択し、家族構成や収入等の変化に応じた見直しを行うことができる

▼ 特に生命保険の分野では、社会保障や企業福祉 2、本人の収入や貯蓄等で賄える金額も勘案のうえで、保険商品で備えるべき金額を把握できる

▼ 医療保険の分野でも、社会保障(高額療養費制度など)等で賄える金額も勘案のうえで、保険商品で備えるべき金額を把握できる

▼ 自動車事故を起こした場合の被害者の身体への損害賠償額は、高額の場合、自賠責保険では賄えないことがあることを理解している

▼ 自転車事故を起こした場合にも、被害者への高額の損害賠償額が発生し得ることを理解している

▼ 保険の加入は契約行為であること、契約の内容は「保険約款」に規定されていることを理解している

▼ 保険金・給付金を受け取れる場合、受け取れない場合や請求手続きの基本について理解している

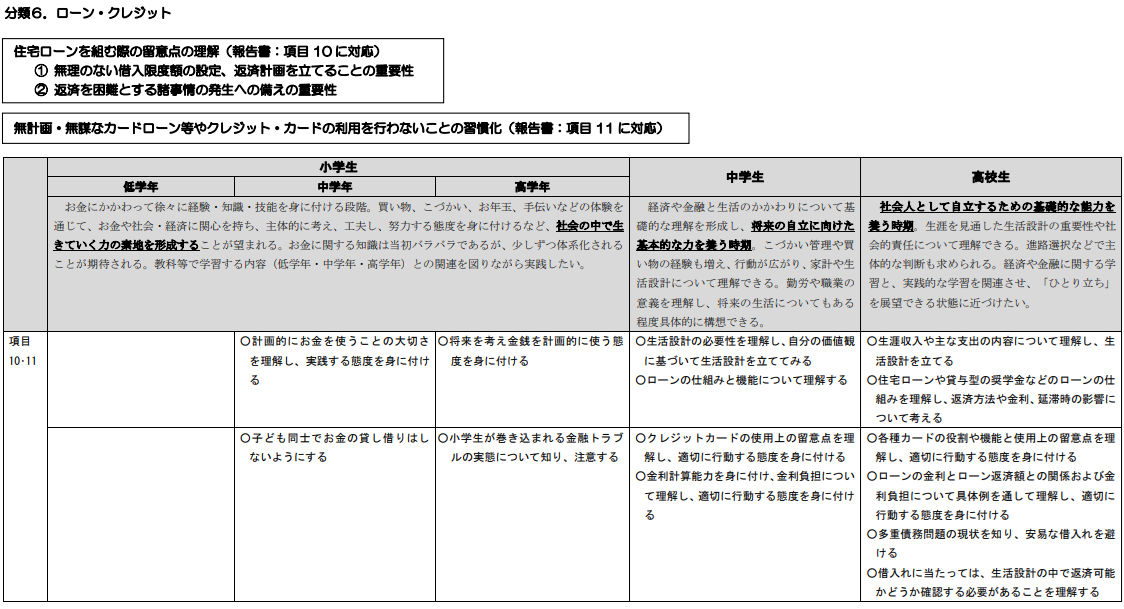

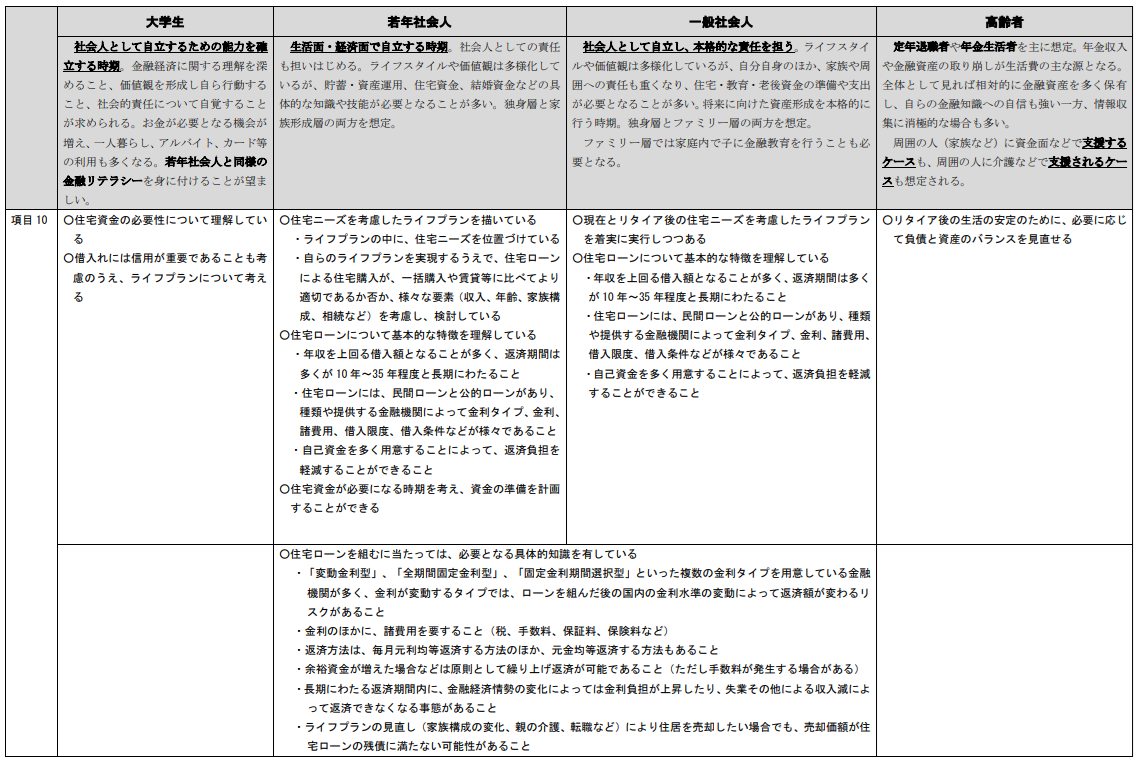

分類6.ローン・クレジット

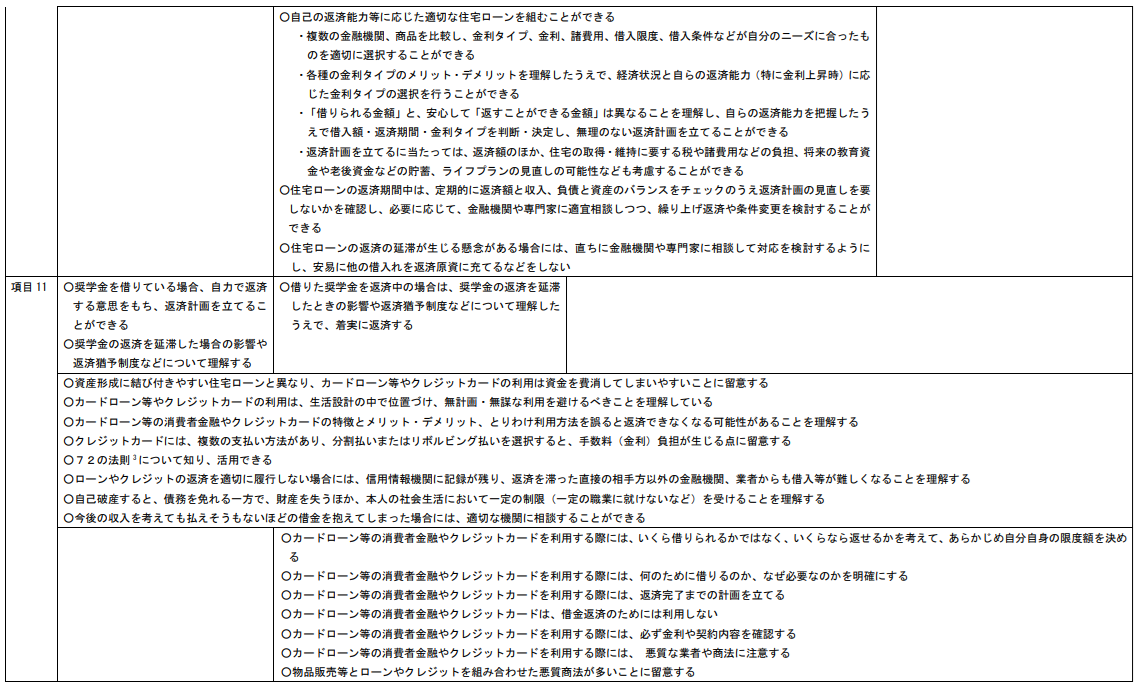

住宅ローンを組む際の留意点の理解(報告書:項目 10 に対応)

① 無理のない借入れ限度額の設定、返済計画を立てることの重要性

② 返済を困難とする諸事情の発生への備え

① 住宅ニーズを考慮したライフプランを描いている

▼ ライフプランの中に、住宅ニーズ 1を位置づけている

▼ 自らのライフプランを実現するうえで、住宅ローンによる住宅購入が、一括購入や賃貸等に比べてより適切であるか否か、様々な要素(収入、年齢、家族構成、相続など)を考慮し、検討している

② 住宅ローンについて基本的な特徴を理解している

▼ 年収を上回る借入額となることが多く、返済期間は多くが 10 年~35年程度と長期にわたること

▼ 住宅ローンには、民間ローンと公的ローンがあり、種類や提供する金融機関によって金利タイプ、金利、諸費用、借入限度、借入条件などが様々であること

▼ 自己資金を多く用意することによって、返済負担を軽減することができること

③ 住宅ローンを組むに当たっては、必要な具体的知識を有している

▼「変動金利型」、「全期間固定金利型」、「固定金利期間選択型」といった複数の金利タイプを用意している金融機関が多く、金利が変動するタイプでは、ローンを組んだ後の国内の金利水準の変動によって返済額が変わるリスクがあること

▼ 金利のほかに、諸費用を要すること(税、手数料、保証料、保険料など)

▼ 返済方法は、毎月元利均等返済する方法のほか、元金均等返済する方法もあること 2

▼ 余裕資金が増えた場合などは原則として繰り上げ返済が可能であること(ただし手数料が発生する場合がある)

▼ 長期にわたる返済期間内に、金融経済情勢の変化によっては金利負担が上昇したり、失業その他による収入減によって返済できなくなる事態があること

▼ ライフプランの見直し(家族構成の変化、親の介護、転職など)により住居を売却したい場合でも、売却価額が住宅ローンの残債に満たない可能性があること

④ 自己の返済能力等に応じた適切な住宅ローンを組むことができる

▼ 複数の金融機関、商品を比較し、金利タイプ、金利、諸費用、借入限度、借入条件などが自分のニーズに合ったものを適切に選択することができる

▼ 各種の金利タイプのメリット・デメリットを理解したうえで、経済状況と自らの返済能力(特に金利上昇時)に応じた金利タイプの選択を行うことができる

▼ 「借りられる金額」と、安心して「返すことができる金額」は異なることを理解し、自らの返済能力を把握したうえで借入額・返済期間・金利タイプを判断・決定し、無理のない返済計画を立てることができる

▼ 返済計画を立てるに当たっては、返済額のほか、住宅の取得・維持に要する税や諸費用などの負担、将来の教育資金や老後資金などの貯蓄、ライフプランの見直しの可能性なども考慮することができる

⑤ 必要に応じて返済計画を見直すことができる

▼ 返済期間中は、定期的に返済額と収入、負債と資産のバランスをチェックのうえ返済計画の見直しを要しないかを確認し、必要に応じて、金融機関や専門家に適宜相談しつつ、繰り上げ返済や条件変更を検討することができる

▼ 返済の延滞が生じる懸念がある場合には、直ちに金融機関や専門家に相談して対応を検討するようにし、安易に他の借入れを返済原資に充てるなどをしない

無計画・無謀なカードローン等やクレジットカードの利用を行わないことの習慣化(報告書:項目 11 に対応)

① ローン等を、生活設計の中で位置づけている

▼ 資産形成に結び付きやすい住宅ローンと異なり、カードローン等やクレジットカードの利用は資金を費消してしまいやすいことに留意する

▼ カードローン等やクレジットカードの利用は、生活設計の中で位置づけ、無計画・無謀な利用を避けるべきことを理解している

② カードローン等の消費者金融やクレジットカードの特徴とメリット・デメリットを理解している

▼ カードローン等の消費者金融(クレジットカードのキャッシングを含む)には、利便性のメリットがある一方、必要以上に使いすぎるおそれがある、金利負担が生じるといったデメリットがあること

▼ クレジットは、先に商品・サービスを購入して、その代金を後で支払う約束のことであり、後で支払いを要する点で借入れと同様であること

▼ クレジットには、利用限度額の範囲内ならいつでも何回でも利用できる方式(クレジットカード)と、利用するたびに契約書を取り交わす方式(個別方式)があること

▼ クレジットカードには、利便性のメリットがある一方、必要以上に使いすぎるおそれがある等のデメリットがあり、利用方法を誤ると支払いができなくなる可能性があること

▼ クレジットカードには、複数の支払方法があり、分割払いまたはリボルビング払いを選択すると手数料(金利)負担が生じること

③ ローンやクレジットカードの返済を適切に履行しない場合には、重大な影響が生じ得ることを理解している

▼ 多重債務の実態を知る

▼ 信用情報機関に記録が残り、返済を滞った直接の相手方以外の金融機関、業者からも借入等が難しくなること

▼ 自己破産すると、債務を免れる一方で、財産を失うほか、本人の社会生活について一定の制限(一定の職業に就けないなど)を受けること

▼ 多重債務の相談窓口を知り、相談できる

④ 利用に当たっては慎重な姿勢をとることの重要性を理解し、無計画・無謀な利用を行わないことが習慣となっている

▼ ローンやクレジットは他人からの「借金」で、将来の収入から返済しなくてはならない、ということを認識する

▼ いくら借りられるかではなく、いくらなら返せるかを考えて、あらかじめ自分自身の限度額を決める

▼ 何のために借りるのか、なぜ必要なのかを明確にしてから借りる

▼ 返済完了までの計画を立ててから利用する

▼ 借金返済のためには利用しない

▼ 必ず金利や契約内容を確認してから利用する

▼ 悪質な業者や商法に注意する

▼ ローンやクレジットと組み合わされた悪質商法が多いことに留意する

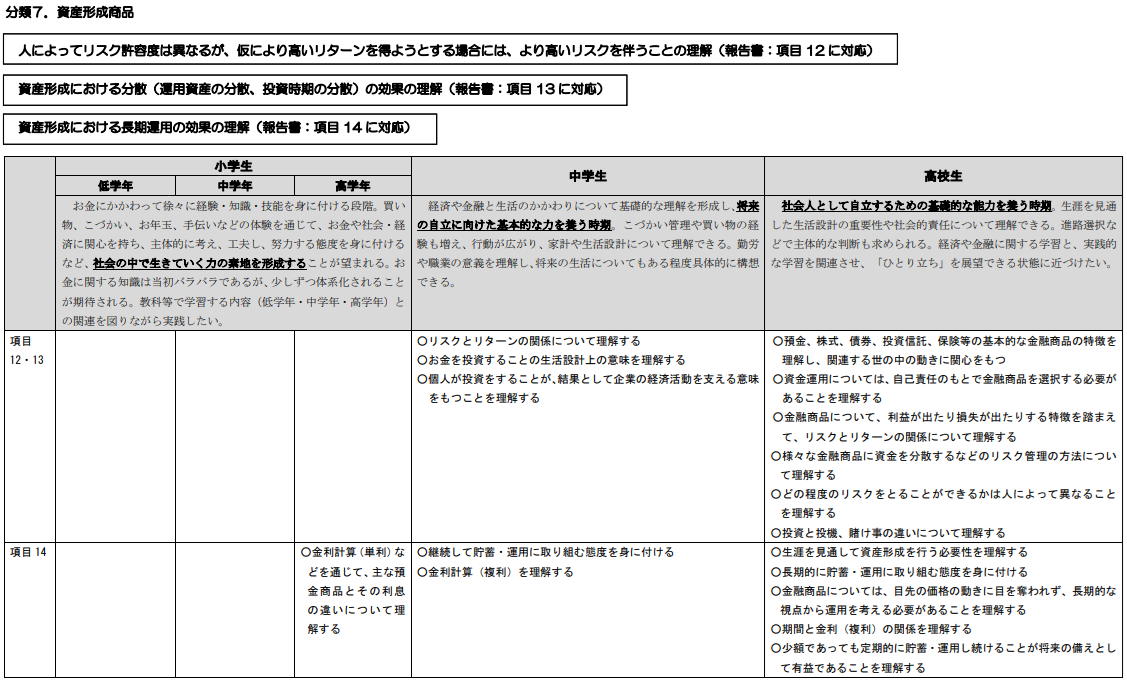

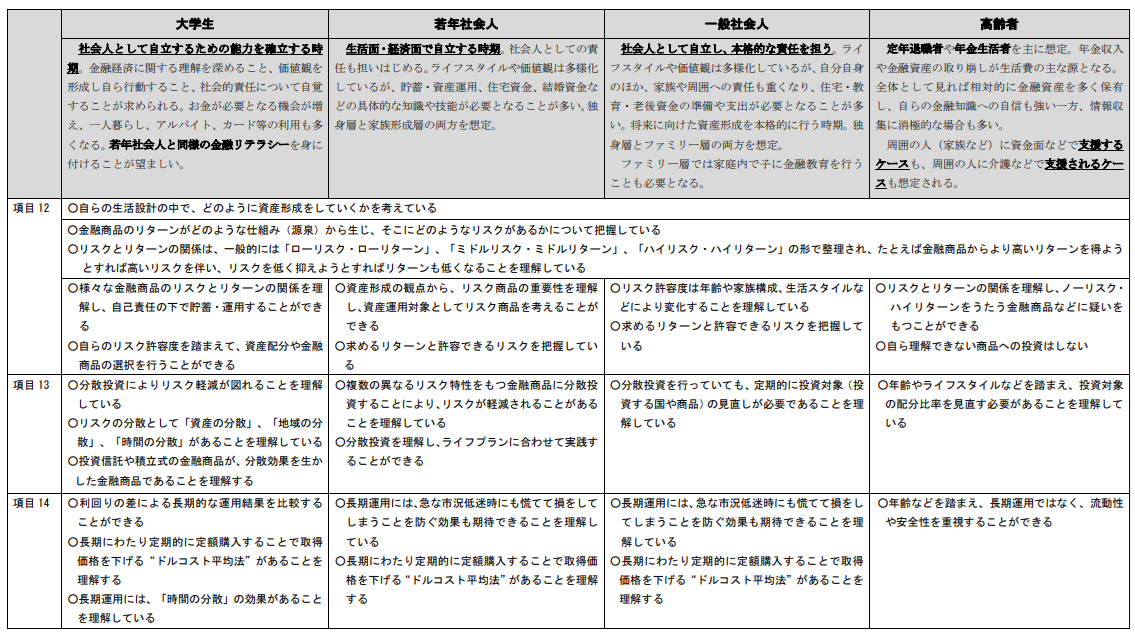

分類7.資産形成商品

人によってリスク許容度は異なるが、仮により高いリターンを得ようとする場合には、より高いリスクを伴うことの理解(報告書:項目 12 に対応)

① 自らの生活設計の中で、どのように資産形成をしていくかを考えている

② リスクとリターンの関係を正しく理解している

▼ 金融商品のリターンがどのような仕組み(源泉)から生じ、そこにどのようなリスクがあるかについて把握している

▼ リスクとリターンの関係は、一般的には「ローリスク・ローリターン」、「ミドルリスク・ミドルリターン」、「ハイリスク・ハイリターン」の形で整理され、たとえば金融商品からより高いリターンを得ようとすれば高いリスクを伴い、リスクを低く抑えようとすればリターンも低くなることを理解している

▼ リスクとリターンの関係の理解に基づき、たとえば、通常より高いリターンが得られるとして、「そうしたリターンは必ず実現します」、「損失は発生しません」といった説明や、「安全・確実・高利回り・元本保証」といった説明が行われる場合には、疑いをもつことができる

▼ 金融商品によって値動き・値動きの幅がそれぞれ異なることを理解している

③ 自らのリスク許容度を踏まえて合理的な選択ができる

▼ リスク許容度(どこまでの損失に耐えられるか)は、資産の状況、個々人のライフプラン・生活設計、金銭観、働き方などによって異なることを理解している

▼ リスクを避けると、リターンも得られないことを理解している

▼ 自分が将来に向けて堅実に資産形成を行ううえで、どの程度のリスクをとり、どの程度のリターンを目指すかについて考えていくことができる

▼「元本保証」は「リスクがない」と即断せずに、元本保証に条件が付されていないかを確認すべきであることを理解している

資産形成における分散(運用資産の分散、投資時期の分散)の効果の理解(報告書:項目 13 に対応)

○ 分散を行うことにより、リスクの低減を図ることができることを理解している

▼ 個別の金融商品は、それぞれのリスク(リターンの不確実性の度合い)を有するが、複数の異なるリスク特性をもつ金融商品に分散して投資することで、こうしたリスクを軽減させることが、資産形成について考えるうえで重要であることを理解している

▼ 分散には、国内株式・債券および外国株式・債券に分散する「投資対象の分散」、円だけではなくドル等に分散する「通貨の分散」、一時に資金を投入するのではなく時期をずらして投資していく「時期の分散」があることを理解している

▼「時期の分散」の観点から、定期的に定額で同一の株式、株価指数連動型のETF(上場投資信託)、投資信託などを購入することで、取得価格を平準化し、高い値段で購入することを避けるうえで役立ち得ることを理解している

▼「時期の分散」の観点から、積立式の資産形成商品を利用することが有力な選択肢の一つであることを理解している

▼「資産の分散」には常に正解があるわけではなく、期待する投資効果や年齢などによって、投資対象の配分の比率は異なり、定期的に見直すことが必要であることを理解している

資産形成における長期運用の効果の理解(報告書:項目 14 に対応)

① 複利効果は長期投資になればなるほど高い効果が得られることを理解している

▼ 資産形成における長期運用の効果として、「複利」(元本から生じた利子・配当等を次期の元本に組み入れ、継続的に運用を行うことで、その利子・配当等相当部分に対しても次期の利子がつくこと)の効果が期待できることを理解している

② 長期運用により価格変動リスクなどを平準化できることを理解している

▼ 長期運用には、時間分散の効果(たとえば、外貨建て資産への投資の際に、時期の分散を組み合わせることで、為替リスクの軽減を図りやすいというメリットもあること)があることを理解している

▼ 長期運用には、金融危機のようなパニック時に低い値段で売却してしまい、結果的に損を大きくしてしまう事態を防ぐ効果もあると考えられることを理解している

▼ 投資期間を設定した場合、その期間中は絶対に売ってはいけないということではなく、予定通りの利益が出れば利益を確定するなどの方法もあることを理解している

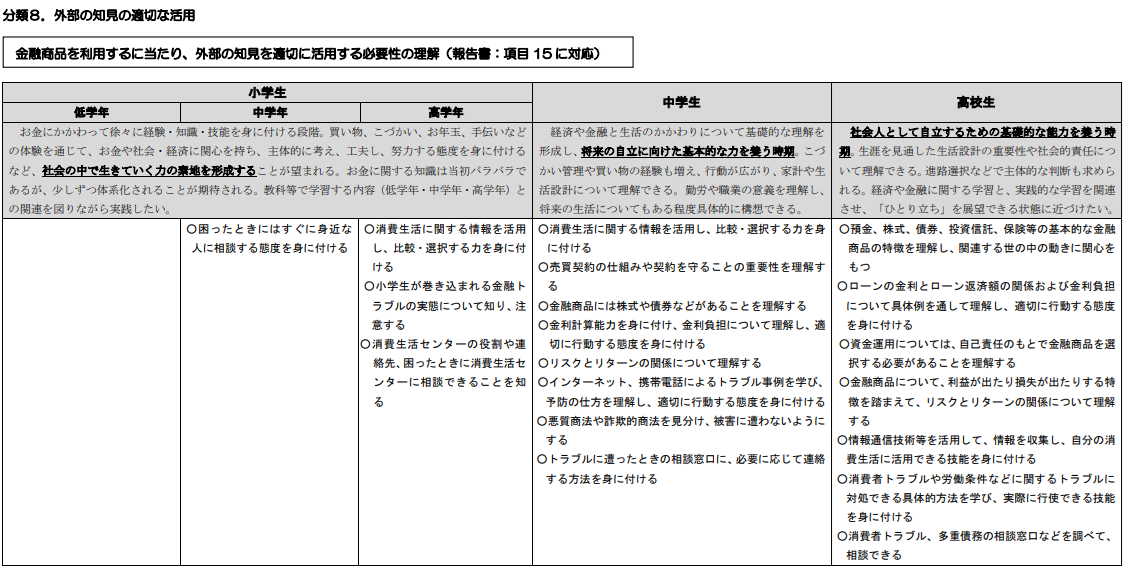

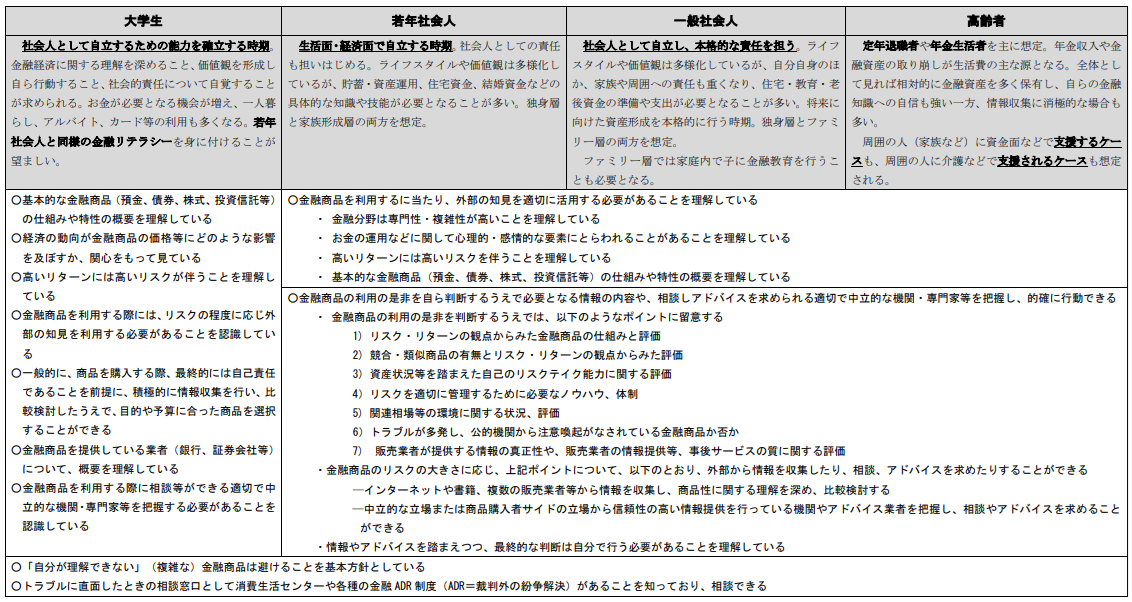

分類8.外部の知見の適切な活用

金融商品を利用するに当たり、外部の知見を適切に活用する必要性の理解(報告書:項目 15 に対応)

① 金融商品を利用するに当たり、外部の知見を適切に活用する必要があることを理解している

▼ 金融分野は専門性・複雑性が高いことを理解している

▼ お金の運用などに関して心理的・感情的な要素にとらわれることがあること 1を理解している

▼ 高いリターンには高いリスクを伴うことを理解している

▼ 基本的な金融商品(預金、債券、株式、投資信託等)の仕組みや特性の概要を理解している

② 金融商品の利用の是非を自ら判断するうえで必要となる情報の内容や、相談しアドバイスを求められる適切で中立的な機関や専門家等を把握し、的確に行動できる

▼ 金融商品の利用の是非を判断するうえで以下のようなポイントに留意する

1) リスク・リターンの観点からみた金融商品の仕組みと評価

2) 競合・類似商品の有無とリスク・リターンの観点からみた評価

3) 資産状況等を踏まえた自己のリスクテイク能力に関する評価

4) リスクを適切に管理するために必要なノウハウ、体制

5)関連相場等の環境に関する状況、評価

6) トラブルが多発し、公的機関から注意喚起がなされている金融商品か否か

7) 販売業者が提供する情報の真正性や、販売業者の情報提供等、事後サービスの質に関する評価

▼ 金融商品の金額やリスクの大きさに応じ、上記ポイントについて、以下のとおり、外部から情報を収集したり、相談、アドバイスを求めたりすることができる

・インターネットや書籍、複数の販売業者から情報を収集し、商品性に関する理解を深め、比較検討する

・中立的な立場または商品を購入する消費者の側から信頼性の高い情報提供を行っている機関やアドバイス業者等を把握し、相談やアドバイスを求める

▼ 情報やアドバイスを踏まえつつ、最終的な判断は自分で行う必要があることを理解している

▼「自分が理解できない」(複雑な)金融商品は避けることを基本方針としている

▼ トラブルに直面したときの相談窓口として消費生活センターや各種の金融 ADR 制度(ADR=裁判外の紛争解決)があることを知っており、相談できる

出所:金融庁